홈택스 부가가치세 신고 납부 방법과 일반과세자 간이과세자 차이를 총정리해드리겠습니다. 부가가치세는 모든 사업자가 반드시 신고하고 납부해야 할 중요한 세금입니다. 하지만 일반과세자와 간이과세자의 과세율 차이부터 납부 시기, 신고 방법까지 이해하기 쉽지 않습니다. 지금 부가가치세 신고에 대한 모든 정보를 한눈에 확인해보세요. 간편한 가이드와 함께, 부가가치세를 확실히 알아가시기 바랍니다.

일반과세자와 간이과세자의 차이

일반과세자의 부가가치세는 모든 업종에서 10%의 세율이 적용됩니다. 반면, 간이과세자는 소규모 사업자에게 적용되는 과세 방식으로, 업종별로 다른 부가가치율이 적용되어 세금 부담이 다소 줄어듭니다. 예를 들어, 음식점업은 2021년 7월 이후 15%, 제조업은 20%, 금융업은 40%의 부가가치율이 적용됩니다.

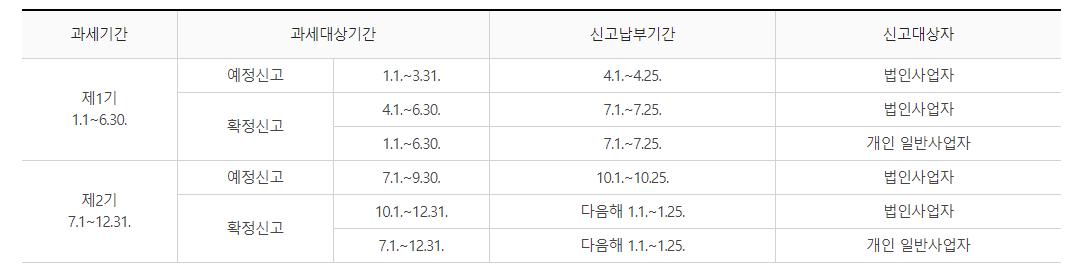

아래는 일반과세자를 정리한 표입니다.

아래는 간이과세자를 정리한 표입니다.

홈택스 부가가치세 신고 납부 방법

일반과세자는 1년에 두 번(법인은 4회) 부가가치세를 신고·납부합니다. 상반기(1월~6월)와 하반기(7월~12월)로 나뉘며, 각각의 예정신고와 확정신고가 있습니다. 특히 법인사업자는 각 분기별로 신고해야 하며, 개인사업자는 반기별로 신고하게 됩니다. 이와 달리 간이과세자는 매년 1월에 한 번 신고와 납부를 진행합니다.

가산세와 벌금

부가가치세 신고를 기한 내에 하지 않거나 세금을 미납할 경우, 가산세가 부과될 수 있습니다. 예를 들어, 무신고 시 부당 무신고에 대해서는 40%, 일반 무신고에 대해서는 20%가 가산됩니다. 또한, 세금계산서 미발급이나 기재 불성실 등의 위반사항이 발생할 경우 추가 가산세가 부과됩니다. 미신고에 따른 불이익을 피하기 위해서는 반드시 기한 내에 신고와 납부를 완료하는 것이 중요합니다.

간이과세자의 신고와 납부

간이과세자는 연간 한 번(다음 해 1월 1일~1월 25일)에 부가가치세를 신고하며, 예정부과기간에 세금계산서를 발급한 경우 추가 신고가 필요합니다. 만약 사업 부진 등의 이유로 조기 환급을 신청하고자 할 때는 예정신고를 통해 유동적으로 대응할 수 있습니다. 신규사업자와 폐업자의 경우에는 사업 개시일과 폐업일 기준으로 과세기간이 설정됩니다.

부가가치세란?

부가가치세는 상품이나 서비스의 가치가 창출되는 단계마다 부과되는 간접세입니다. 국내에서는 대부분의 업종이 이 부가가치세의 납부 대상에 포함됩니다. 일반과세자는 매출 금액의 10%를 세율로 적용하며, 간이과세자는 업종별로 차등화된 부가가치율에 따라 납부액이 결정됩니다.

이상으로 홈택스 부가가치세 신고 납부 방법과 일반과세자 간이과세자 차이를 총정리 글을 마치겠습니다.